银行

什么是银行

银行是吸收公众存款、发放贷款、办理结算等业务的金融机构。绝大多数银行都实行部分准备金制度,它允许银行在向中央银行交存一定比例准备金后,将剩余部分资金用于发放贷款等业务。银行在发放贷款的同时自然派生出新的存款,使得其具备货币创造的能力

根据中国法律,银行分为

- 中央银行(中国人民银行,简称央行或人行)

- 商业银行(含农村信用合作社和城市信用合作社)

- 政策性银行(中国农业发展银行,国家开发银行,中国进出口银行)

定位与格局

- 大型国有商业银行(6家):工商银行,农业银行,中国银行,建设银行,交通银行,中国邮政储蓄银行

- 股份制商业银行(12家):招商银行、浦发银行、中信银行、中国光大银行、华夏银行、中国民生银行、广发银行、兴业银行、平安银行、浙商银行、恒丰银行、渤海银行

- 城市商业银行:北京银行,宁波银行,南京银行等等

银行的一些基本名词

信誉

信誉是银行业的基础

银行业主要资金来源于存款和借款,来源依赖于'信誉',成本也依赖于'信誉'。由于银行保留的现金远小于吸收的存款,而放贷及投资形成的资产如果要变现,需要缓冲时间和恰当的时机,所以银行一旦被怀疑无法兑现,很可能就真的无法兑现,因为那时,原本无兑现需求的人也会迫切要求兑现,也就是'挤兑',而银行无法立刻将按照合同约定发放的贷款换成现金,挤兑一旦出现,银行就面临巨大的生存危机,所以离开债权人的信任,银行是无法生存的

存款准备金率

银行监管机构规定了银行增加存款时,必须按照一定比例上缴以备提取,这部分强制缴纳的钱就叫做'法定存款准本金',这个缴纳比例就叫'法定存款准备金率'。法定存款准备金率,在我国由中国人民银行(央行)制定

货币乘数

货币乘数是存款准备金率的倒数

货币乘数 = 1 / 存款准备金率

比如: 存款准备金率是20%,货币乘数是5,1000万可以变成5000万

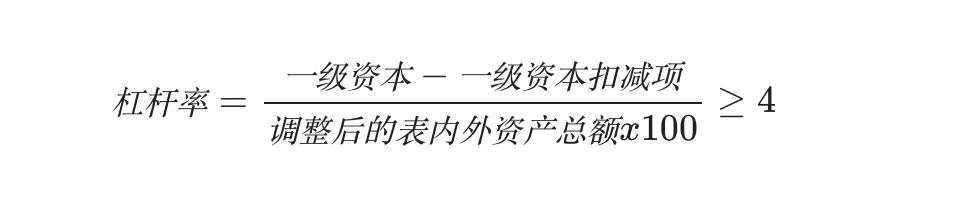

杠杆率

银行业的杠杆率和其它行业不同, 银行需要遵守《巴塞尔协议三》制定的,强调要求商业银行的杠杆率不得低于4%,也就是杠杆倍数不得高于25倍

银行杠杆率是一个用来衡量银行表内外资产杠杆倍数的指标,杠杆率的倒数就是银行的杠杆倍数,杠杆率越高说明杠杆倍数越低。杠杆率的计算公示为:杠杆率 = 一级资本净额 / 表内外调整后资产总额

- 其它行业杠杆率:

- 杠杆率 = 净资产 / 总资产

- 银行业杠杆率

- 杠杆率 = 一级资本净额 / 表内外调整后资产总额

银行资本金

根据《巴塞尔新资本协议》的规定,银行资本金由一级资本和二级资本构成。 [1]《巴塞尔资本协议》中,一级为核心资本,包括银行股权资本;二级资本为附属资本,包括贷款损失准备金和次级债务(指在支付了存款人和债券持有人之后才支付的债务)等

一级资本

一级资本由股东权益和财务报表披露的留存收益组成,是衡量银行财务状况的主要指标, 又叫核心资本

当一家银行必须在不停止经营的情况下消化损失时,这些资金就会发挥作用。一级资本是本行的主要资金来源。通常,它持有银行几乎所有的累积资金。这些资金专门用于在吸收损失时支持银行,这样就不必关闭正常的业务职能

- 一级资本是本行的主要资金来源。

- 一级资本包括股东权益和留存收益

核心资本充足率=(核心资本 / 加权风险资产总额)×100%

《巴塞尔协议III》中规定,签署国银行资本充足率要求达到8%即银行的最低资本限额为银行风险资产的8%,核心资本充足率达到6%即核心资本不能低于风险资产的6%。

例如,假设一家金融机构的一级资产总额为2000亿美元。它们的风险加权资产价值为1.2万亿。为了计算资本比率,他们将2000亿美元除以1.2万亿美元的风险,资本比率为16.66%,远高于巴塞尔协议III的要求

二级资本

二级资本包括未出现在银行财务报表上的未披露资金、重估储备、混合资本工具、次级定期债务(也称为初级债务证券 -以及一般贷款损失或未收回准备金)。

重估储备是一种会计方法,重新计算持有的当前价值高于最初记录的价值,例如房产。混合资本工具是指可转换债券等同时具有权益和债务性质的证券

二级资本是补充资本,因为它不如一级资本可靠。由于其资产构成难以清算,因此更难准确计量。通常银行会根据个人资产的特点,将这些资金分为上下级资金池。

特点:二级资本的特点是到期时间长,并且危机发生时还款难度大

同业

银行同业业务是指以金融同业客户为服务与合作对象,以同业资金融通为核心的各项业务

同业的主要业务:

- 代理同业资金清算

- 同业存放

- 债券投资

- 同业拆借

- 外汇买卖

- 衍生产品交易

- 代客资金交易

- 同业资产买卖回购

- 票据转贴现

- 再贴现等业务

为什么需要同业

主要有两个原因:

- 一个是甲银行需要和乙银行发生业务往来,因而在乙银行开户以便利结算;

- 二是甲银行的富余资金需要寻找更高的回报

如果招商银行手里的钱太多了,存放到兴业银行一部分。在招商银行资产负债表的资产端,记录在'存放同业'科目;而在兴业银行的负债端,记录在'同业存放'科目