货币社融和信贷

货币

货币是怎么产生的

在现代信用货币制度下,货币当然是央行“印”的。

一般来说,央行主要通过商业银行投放货币。

第一种情况:外汇流入,央行资产项下外汇储备增加,对应一笔货币发行增加

当国内企业获得对外贸易盈余/国外企业需要到中国投资时,需要将外汇例如美元,兑换成为人民币。

这个过程实际上是:企业/个人向商业银行结汇,商业银行统一向央行结汇。企业和个人向商业银行结汇过程并不涉及货币发行(钱仍然在实体),而商业银行向央行结汇则涉及到货币发行。商业银行将外汇交给央行换取人民币

在央行资产负债表上体现为:央行外汇储备资产(资产端)增加,同时从印刷厂“借出”一批崭新的人民币,记为货币发行项下——其他存款性公司存款(即商业银行存在央行的钱,也叫做准备金,派生过程按下另表)。简化一下:外汇流入,央行资产项下外汇储备增加,对应一笔货币发行增加。

第二种情况: 央行借钱给银行

但是随着人民币贬值预期提升,外汇开始持续流出,第一种情形不再是主要的货币投放渠道。那么就依靠第二种货币投放渠道——央行借钱给银行。

央行通过公开市场操作,借给银行一笔钱并规定还款期限,这种工具可以是逆回购/MLF/SLF等等等等各种花样百出的工具。在央行资产负债表上体现如下:资产端对银行债权增加,负债端体现为货币发行项下——银行(超额)存款准备金上升,对应货币发行。

这意味着什么?每一笔发行出去的人民币都是央行的负债,一定要有对应的资产,才能有应货币发行。

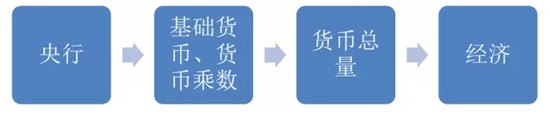

这个过程,发行的货币在央行资产负债表科目下体现为货币发行,用金融学术语是基础货币,也叫高能货币

央行通过各种手段控制货币总量,从而间接调节经济,这些手段统称为货币政策。

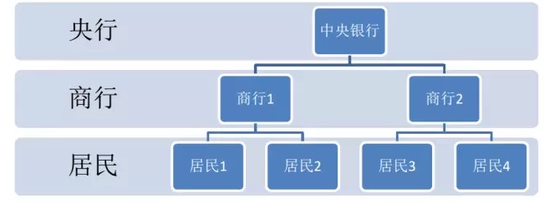

这个机制是建立在目前的“二级银行体制”上的。

二级银行体制

所谓二级银行体制,就是一个国家由央行成为一级银行,而商业银行(存款货币银行)是二级银行,商业银行在央行那里开户,民居(企业和个人)在商业银行那里开户。

在二级银行体制下,央行是银行的银行。

发行货币时,央行先向银行投放基础货币(比如一次放贷款行为,即再贷款),形成银行在央行账户里的“存款”(准备金)。基础货币还不是我们手上流通的货币。银行再把这些基础货币投放给居民(比如发放贷款),于是就在居民的账户里形成存款,这才是我们的货币(计入M2)。所以,这里有两个动作,先是央行向银行投放基础货币,然后是银行向居民投放M2。

所以,货币是通过放贷来派生。

由于央行通过控制基础货币、存款准备金来间接控制广义货币总量的。然后,货币总量又作用于经济。可见,央行调节经济的行为,是非常“间接”的。传导链条太长,总是会出现各种差池。

比如,存款准备金率是20%,但银行不会把其余80%全拿去放贷,总得留点钱作别的用途,所以可能是拿70%的钱去放贷。所以,货币乘数会小于5。

更严重的情况是,如今经济不景气时,有些国家最常遇到的一个问题是:虽然存款准备金率是20%,但银行拿去放贷的钱远远小于70%,甚至只有50%。因为经济太差了,银行不敢投放信贷(只敢给少数优质客户投放信贷),怕投了收不回来。这时,哪怕央行再怎么投放基础货币,再怎么降低存款准备金率,也无济于是。二级银行体制的货币派生渠道失效了,其根源是因为银行毕竟是自负盈亏的经营主体

央行能顺便印钱吗?

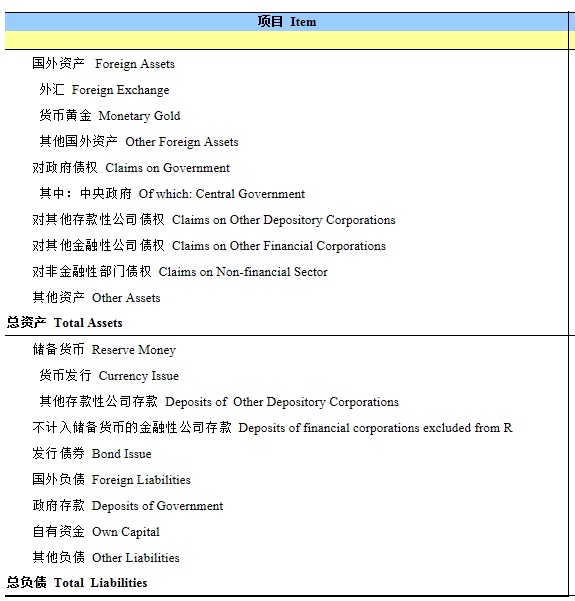

答案是否定的。央行有一张资产负债表,货币发行(印钱),位于央行的负债端,每一笔负债,是有明确对应的资产的。以下是中国人民银行官网公布的央行资产负债表:

简化一下央行的资产端和负债端

M0 M1 M2

中国大陆的定义

- M0 流通中的现金 = 流通中现金

- M1 货币 = M0+可开支票进行支付的单位活期存款

- M2 货币和准货币 = M1+居民储蓄存款+单位定期存款+单位其他存款+证券公司客户保证金

区分他们三兄弟的标准就是:资金的流动性强弱。

其中M0是流动性最强的,叫做流通中的现金主要跟消费紧密相关;

M1的流动性其次,M1=M0+一些活期存款(流动性比现金弱)+信用卡的循环额度(流动性比现金弱),这个就叫做狭义货币供给;

M2=M1+企业事业单位的存款(流动性比活期存款还弱)+居民存款。

M2反映的是社会对于货币的总需求的变化,我们通常所说的货币供给也就是M2

M0

流通中现金

是指流通于银行体系以外的现钞,也就是居民和企业手中的现钞。Mo虽然是货币家族的老么,但最机灵,流动性最强,具有最强的购买力

M1

M0 + 商业银行活期存款,称为狭义货币供应量

由流通于银行体系以外的现钞(M0)和银行的活期存款构成。其中活期存款由于随时可以变现(提取),所以流动性和购买力不亚于现钞。Ml是货币家族的老二,代表了一国经济中的现实购买力,因此,对社会经济生活有着最广泛和最直接的影响。许多国家都把Ml 作为调控货币供应量的主要对象

M2

M1 + 商业银行定期存款,称为广义货币供应量

由流通于银行体系之外的现钞加上活期存款(M1),再加上定期存款、储蓄存款等构成。M2是货币家族的老大,包括了一切可能成为现实购买力的货币形式。定期存款、储蓄存款等不能直接变现,所以不能立即转变成现实的购买力,但经过一定的时间和手续后,也能够转变为购买力,因此,它们又叫做“准货币”。

社融

所谓社融,指的是社会融资总量,就是金融业对实体经济的年度新增融资总量,既包括银行体系的间接融资,又包括资本市场的债券、股票等市场的直接融资。

社会融资规模的内涵主要体现在三个方面

一是金融机构通过资金运用对实体经济提供的全部资金支持,即金融机构资产的综合运用,主要包括人民币各项贷款、外币各项贷款、信托贷款、委托贷款、金融机构持有的企业债券、非金融企业股票、保险公司的赔偿和投资性房地产等。

二是实体经济利用规范的金融工具、在正规金融市场、通过金融机构服务所获得的直接融资,主要包括银行承兑汇票、非金融企业股票筹资及企业债的净发行等。

三是其他融资,主要包括小额贷款公司贷款、贷款公司贷款、产业基金投资等。

从公式来看:社会融资规模=人民币贷款+外币贷款+委托贷款+信托贷款+未贴现银行承兑汇票+企业债券+非金融企业境内股票+投资性房地产+其他

央行是每个季度发布社会融资规模这一数据,是成为未来货币政策制定过程中的一个重要参考指标

M2和社融的关系

M2是负债端,反映的是存款性公司(包括中国人民银行和银行业存款类金融机构。其中银行业存款类金融机构包括银行、信用社和财务公司)的资产负债表中的负债端。M2是存款性公司负债方的最主要构成部分,在总负债中的占比一般超过了80%

新增贷款应属于社会融资规模的部分,同时新增贷款又是银行资产负债表中的资产端,资产与负债是相对应的,资产=负债+所有者权益,由等量关系,M2与新增贷款存在一定正相关,但相关系数就不好确定了。

社会融资规模与M2分别代表了金融体系的资产方和负债方,是一个硬币的两面,两者从不同方面反应了货币政策传导的过程,两者之间是相互补充、相互印证的关系,但具有不同的经济含义。

社会融资规模与M2的不同之处主要有以下五点:

社会融资规模从金融机构资产方进行统计,而M2从负债方进行统计;

社会融资规模统计的是整个金融机构(包括银行、证券、信托、保险等),而M2仅从存款性金融机构(包括银行、信用社和财务公司)进行统计;

社会融资规模涵盖的资产范围更广,除了金融机构的贷款,还包括金融机构的表外业务及金融市场的债券、股票融资等,而与M2对应的资产端主要是存款性金融机构的贷款;

社会融资规模指标兼具总量和结构两方面信息,不仅能反映实体经济从金融体系获得的资金总额,还能反映资金的流向和结构,而M2指标是一个总量指标;

社会融资规模反映的是金融体系对实体经济的支持,而M2反映的是金融体系向社会提供的流动性,体现了全社会的购买力水平。

信贷

借款企业第一次向这家银行贷款,就叫新增贷款。

假如贷款到期了,企业正常偿还了这笔贷款后,再次向银行申请贷款,这样还叫新增贷款。

假如贷款到期了,企业不能正常偿还这笔贷款,先银行提出再借第二笔贷款用以偿还第一笔贷款的话,叫借新还旧。

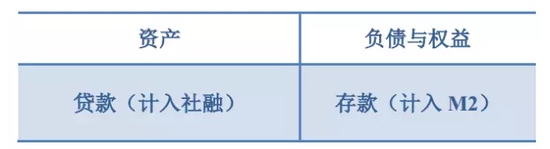

银行每一次放贷派生M2,就是一次融资行为,同时形成社融余额和M2余额。这两个指标处于银行资产负债表的两边:

从这个意义上讲,贷款几乎是惟一的融资渠道,又几乎是惟一的M2派生渠道,那么信贷、M2和社融三者几乎是相近的,仿佛是会计科目的借贷两边,金额相等

随着金融体系的多元化,三者出现偏离,主要有:

非信贷的M2派生渠道增多,比如银行通过购买企业债券、投放非标的方式给企业融资,形成M2。但此时,信贷、债券、非标都计入社融里,所以M2和社融依然相近,但信贷会低于M2和社融。

非派生而来的M2增多,比如外汇占款直接投放M2。此时,M2高出了信贷和社融。

直接融资增加,计入社融,但完全不影响信贷和M2,因为直接融资不会派生M2(是存量M2的转移)。此时,社融就高过了信贷和M2。

最后,形成了信贷< M2,信贷<社融的局面。而M2与社融的大小比较,则取决外占和直接融资的比较。

融资结构

现在派生M2的方法很多,信贷、银行购债、银行放非标等均可。同样派生100块钱的M2,不同方法,对融资者有不同的影响。

因为,不同类型的主体,会适应不同的融资工具。比如,

- 中小企业普遍使用贷款,

- 大中型企业倾向使用债券等。

- 还有些不那么“合规”的融资主体,比如受限期间的房地产企业、地方政府融资平台,则使用非标等。

这些工具都具有派M2功能,如果央行关注M2总量,任由银行自行选择派生渠道,则有可能出现结构失衡,某些渠道泛滥而某些渠道干涸,这意味着某些类型的主体撑死,另一些则渴死

不增加M2的融资方式

- 直接融资(股票、债券、信托等,但由银行自有资金购买的除外)

- 表外融资(银行承兑汇票)

可以调节M2/GDP的比例 新兴产业则多适合用直接融资,其中又以股权融资为主, 直接融资比例会上升,M2/GDP也就会下降

社融和M2不一样,不仅仅是总量问题,还有结构问题, 保持合理的融资结构很重要